![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

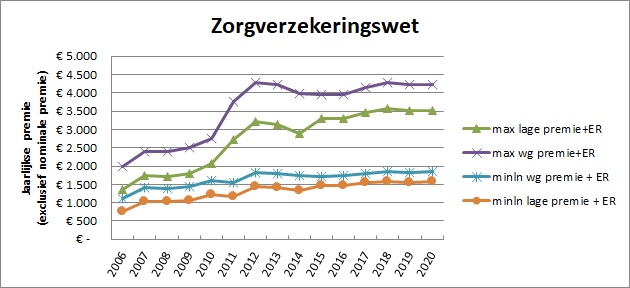

| kalenderjaar | verplicht eigen risico |

premieloon | werkgevers-premie | maximale werkgevers- premie per dag |

lage premie | maximale lage jaarpremie | |

| 2020 | 385 | Ć 57.232 | 6,70% | Ć 14,64 | 5,45% | Ć 3.119 | |

| 2019 | 385 | Ć 55.927 | 6,95% | Ć 14,89 | 5,70% | Ć 3.187 | |

| 2018 | 385 | Ć 54.614 | 6,90% | Ć 14,44 | 5,65% | Ć 3.085 | |

| 2017 | 385 | Ć 53.701 | 6,65% | Ć 13,74 | 5,40% | Ć 2.899 | |

| 2016 | 385 | Ć 52.763 | 6,75% | Ć 13,65 | 5,50% | Ć 2.901 | |

| 2015 | 375 | Ć 51.976 | 6,95% | Ć 13,84 | 4,85% | Ć 2.520 | |

| 2014 | 360 | Ć 51.414 | 7,50% | Ć 14,77 | 5,40% | Ć 2.776 | |

| 2013 | 350 | Ć 50.853 | 7,75% | Ć 15,10 | 5,65% | Ć 2.873 | |

| 2012 | 220 | Ć 50.064 | 7,10% | Ć 13,62 | 5,00% | Ć 2.503 | |

| 2011 | 170 | Ć 33.427 | 7,75% | Ć 9,93 | 5,65% | Ć 1.888 | |

| 2010 | 165 | Ć 33.189 | 7,05% | Ć 8,96 | 4,95% | Ć 1.642 | |

| 2009 | 155 | Ć 32.369 | 6,90% | Ć 8,56 | 4,80% | Ć 1.553 | |

| 2008 | 150 | Ć 31.231 | 7,20% | Ć 8,62 | 5,10% | Ć 1.592 | |

| 2007 | 0 | Ć 30.623 | 6,50% | Ć 7,63 | 4,40% | Ć 1.347 | |

| 2006 | 0 | Ć 30.015 | 6,50% | Ć 7,48 | 4,40% | Ć 1.320 |

De lage premie is verschuldigd over dat deel van de inkomsten uit arbeid (inclusief ondernemen, freelancen, en pensioen) tot maximaal het premieloon waarover geen werkgeversbijdrage wordt betaald. De werkgeverspremie wordt afgedragen met de loonheffingen, voor de lage premie stuurt de Belastingdienst een aanslag. De Zorgverzekeringspremie mag dus beschouwd worden als verkapte inkomstenbelasting. Het zou van historisch besef van de politiek getuigen indien besloten werd de Zorgverzekeringspremie op het aanslagbiljet inkomstenbelasting te berekenen, zoals nu reeds het geval is met de belasting voor Box1, Box2 en Box3.

| kalenderjaar | loongrens | premie | premieloon | maximaal per dag |

| 2005 | Ć 33.000 | 8,20% | Ć 29.640 | Ć 9,35 |

| 2004 | Ć 32.600 | 8,00% | Ć 29.606 | Ć 9,04 |

| 2003 | Ć 31.750 | 8,45% | Ć 28.971 | Ć 9,38 |

| 2002 | Ć 30.700 | 7,95% | Ć 28.188 | Ć 8,59 |

| 2001 | Ć 29.813 | 7,95% | Ć 26.766 | Ć 8,15 |

| 2000 | Ć 29.314 | 8,10% | Ć 25.366 | Ć 7,90 |

Voor premie geen onderscheid tussen werknemers- en werkgeversdeel, omdat werknemer over beiden inkomstenbelasting moet betalen.

| kalenderjaar | inkomensgrens | premie | maximaal per jaar |

| 2005 | Ć 21.050 | 8,20% | Ć 1.726 |

| 2004 | Ć 20.800 | 8,00% | Ć 1.664 |

| 2003 | Ć 20.250 | 8,45% | Ć 1.711 |

| 2002 | Ć 19.650 | 7,95% | Ć 1.562 |

| 2001 | Ć 19.059 | 7,95% | Ć 1.515 |

| 2000 | Ć 18.696 | 8,10% | Ć 1.514 |

Het inkomen van de jaren t-3, t-4 en t-5 is maatgevend voor de verplichte ziekenfondsverzekering van ondernemers (dus voor 2005 betreft dit 2002, 2001 en 2000). Het gemiddelde wordt genomen van:

* verzamelinkomen minus Ć 1.355 (vanaf 2004) of belastbaar inkomen (tot en met 2003) voor het jaar t-3

* verzamelinkomen minus Ć 1.355 (vanaf 2004) of belastbaar inkomen (tot en met 2003) voor het jaar t-4

* verzamelinkomen minus Ć 1.355 (vanaf 2004) of belastbaar inkomen (tot en met 2003) voor het jaar t-5

Het premie-inkomen is voor ondernemers gelijk aan het verzamelinkomen minus Ć 1.355 (vanaf 2004) of belastbaar inkomen (tot en met 2003).

Zowel verzamelinkomen als belastbaar inkomen zijn zoals door de Belastingdienst vastgesteld voor de inkomstenbelasting.

® Jeroen van Rossum, 4 maart 2005, JONGSTE UPDATE 30 november 2020.